仮想通貨・電子マネーがすっかり普及しました。

SuicaやPASMOでの買い物は当たり前。LINEのコイン、MobageのモバコインやGreeのグリーコインなどのアプリ内通貨も活況です。

このような仮想通貨・電子マネーを用いた決済サービスを展開するにあたっては、資金決済法との関係が問題になります。

◆「前払式支払手段」とは何か

次の4つの要件をすべて充たす仮想通貨・電子マネーは、「前払式支払手段」と呼ばれ、資金決済法の規制対象となります。

① 金額又は物品・サービスの数量(個数、本数、度数等)が、証票、電子機器その他の物(証票等)に記載され、又は電磁的な方法で記録されていること〔価値の保存〕

② 証票等に記載され、又は電磁的な方法で記録されている金額又は物品・サービスの数量に応ずる対価が支払われていること〔対価の支払〕

③ 金額又は物品・サービスの数量が記載され、又は電磁的な方法で記録されている証票等や、これらの財産的価値と結びついた番号、記号その他の符号が発行されること〔証票等の発行〕

④ 物品を購入するとき、サービスの提供を受けるとき等に、証票等や番号、記号その他の符号が、提示、交付、通知その他の方法により使用できるものであること〔権利の行使〕

特に「対価」が支払われているかどうかについては、前払式支払手段と景品・おまけとしてのポイントサービスとを区別する上でも重要です。

また、ビットコインなどの暗号通貨は、「対価」と「発行」の要件を充たさないため、前払式支払手段にあたらないとされます(暗号通貨については、あらためて解説したいところです)。

◆前払式支払手段は2つある

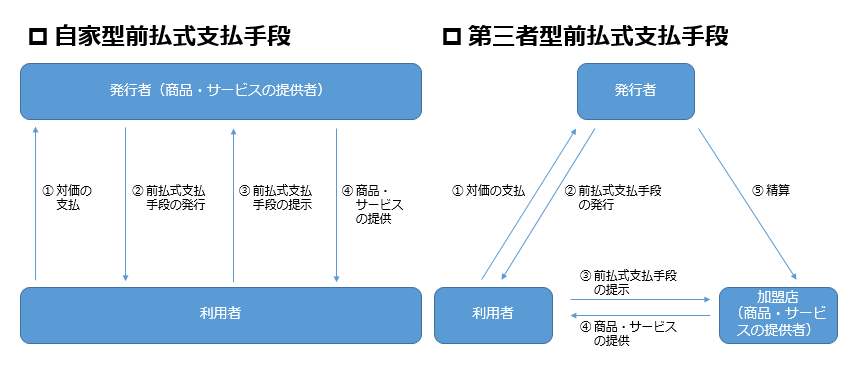

前払式支払手段には、「自家型前払式支払手段」と「第三者型前払式支払手段」があります。

自家型前払式支払手段は、発行者の提供するサービスのみで利用できるものです(例:LINEのコイン)。

これに対し、第三者型前払式支払手段は、発行者以外の提供するサービスでも利用できるものです(例:Suica、PASMO)。

自家型前払式支払手段は、第三者型前払式支払手段と比べて金融機能も低く、規制も緩やかであるため、多くの業種・サービスで発行・利用されています。

自家型前払式支払手段と第三者型前払式支払手段

◆資金決済法の適用除外に注目

前払式支払手段にあたる場合、資金決済法が適用され、資産保全義務などの重い義務が課されます。

ただし、前払式支払手段であっても、以下のように資金決済法の規制を受けない場合があることに注目したいところです。

① 乗車券、入場券その他これらに準ずるもの

② 利用期間が6か月以内に限定されているもの

③ 国又は地方公共団体が発行するもの

④ 法律により直接に設立された法人、政令で定める法人が発行するもの

⑤ 専ら発行者の従業員に対して発行されるもの

⑥ 割賦販売法その他の法律で前受金の保全のための措置が講じられているもの

⑦ 利用者のために商行為となる取引においてのみ利用されることとされているもの

特に、利用期間が6か月以内に限定された前払式支払手段が適用除外とされている点は重要です。

利用者の利便性との兼合いもありますが、仮想通貨・電子マネーの有効期限を6か月以内に設定すれば、資金決済法の規制を受けずに済むことになります。

実際の仮想通貨・電子マネーをみても、利用規約などで有効期限が6か月以内とされているものが見受けられます。

◆まとめ

仮想通貨・電子マネーに関する法規制は、利用者の保護や利用者の利便性への配慮を主眼としています。

仮想通貨・電子マネーを用いたサービスを立案・策定するにあたっては、利用者の保護や利用者の利便性に配慮しつつ、前払式支払手段の要件や資金決済法の適用除外を踏まえた設計が重要となります。

本ブログ及びこれに関連する法律相談等については、下記URLからお問い合わせください。

http://kondo-law.com/contact/